Quand on pense « rentabilité » pour une opération de rénovation énergétique, on pense souvent « temps de retour sur investissement ». Pourtant, alors que la comparaison des rentabilité de différents scénarios de travaux est un facteur clé dans la prise de décision, le calcul du temps de retour sur investissement se montre souvent contre-productif.

Alors comment mesurer la rentabilité d’un investissement et permettre une comparaison juste entre plusieurs scénarios ?

Heureusement, des méthodes permettent d’aider la prise de décision et de faire des choix judicieux d’un point de vue financier, sans pour autant oublier la qualité du bâtiment. Et nous allons vous le prouver !

Déjà, commençons par examiner ce qu’est le temps de retour sur investissement. Il est calculé en divisant l’investissement réalisé par les économies annuelles obtenues. Cet indicateur est donc supposé révéler au bout de combien d’années une opération devient rentable. Son utilisation conduit généralement vers des travaux peu ambitieux car bénéficiant d’un temps de retour sur investissement plus court. Avec ce seul indicateur, les travaux d’envergure paraissent rarement intéressants.

Les travers du calcul du temps de retour sur investissement comme indicateur de rentabilité de l’opération :

- Durées de vie des travaux non prises en compte. Le calcul du temps de retour sur investissement ne prend pas en compte le fait que les différents travaux comparés ont des durées de vie différentes. Par exemple, le remplacement d’une chaudière sera certes plus « rentable » au moment de l’investissement, mais cette dernière devra être remplacée de nouveau au bout de 15 ans, ce qui entraînera un investissement supplémentaire. Au contraire, l’isolation des murs demande un effort financier plus important à l’origine, mais la durée de vie bien plus importante de l’opération (environ 40 ans) peut la rendre plus avantageuse sur le long terme.

- Absence de comparaison avec les coûts d’entretien courant du bâtiment. Pour calculer le temps de retour sur investissement, il est souvent considéré comme coût d’investissement la somme des dépenses pour les travaux engagés. Cette méthode ne prend pas en compte les dépenses qui auraient de toute façon dû être réalisées pour l’entretien courant du bâtiment (fin de vie des équipements, ravalement de façade…). Le surcoût réel de la rénovation est donc surestimé et la rentabilité réelle sous-estimée.

- Un indicateur peu incitatif. Le calcul du temps de retour sur investissement masque les économies réellement réalisées suite aux travaux de rénovation. En effet, il est possible qu’une opération peu coûteuse de changement des luminaires affiche le même temps de retour sur investissement que des travaux ambitieux comme l’isolation du bâtiment. Or, la seconde opération va en réalité entraîner des économies plus importantes malgré un investissement plus lourd. De plus, les chiffres obtenus avec ce calcul sont souvent effrayants pour la maîtrise d’ouvrage. « Votre opération commence à devenir rentable seulement au bout de 30 ans ». De quoi décourager !

Mais alors, quelle solution pour mesurer la rentabilité d’une opération et orienter la prise de décision ?

Plusieurs indicateurs existent dans le milieu économique pour mieux évaluer la rentabilité d’une opération de rénovation. Au final, le résultat de la comparaison des scénarios de travaux dépend autant du choix de l’indicateur économique utilisé que des différences de travaux entre les scénarios. Le choix d’un bon indicateur économique de comparaison est donc primordial.

Pour être pertinent, le raisonnement économique doit s’effectuer :

- En surcoût par rapport aux coûts d’entretien courant du bâtiment. Chaque scénario doit être comparé à un scénario de base de la vie du bâti.

- Sur une période d’analyse adaptée pour prendre en compte la durée de vie des travaux.

- En coût global afin d’intégrer les coûts de renouvellement des travaux dont la durée de vie est plus faible que la période d’analyse. D’ailleurs, on vous a parlé de coût global ici!

- En intégrant les conditions de financement (emprunts, aides à l’investissement), ce qui permet de prendre en compte les effets de levier de l’emprunt (investissement facilité car amorti sur plusieurs années) et des aides.

Forts de ces constats, nous vous proposons donc un indicateur qui nous semble pertinent pour comparer des scénarios de travaux de rénovation énergétique, car intégrant l’ensemble des facteurs ci-dessus : l’approche en enrichissement absolu

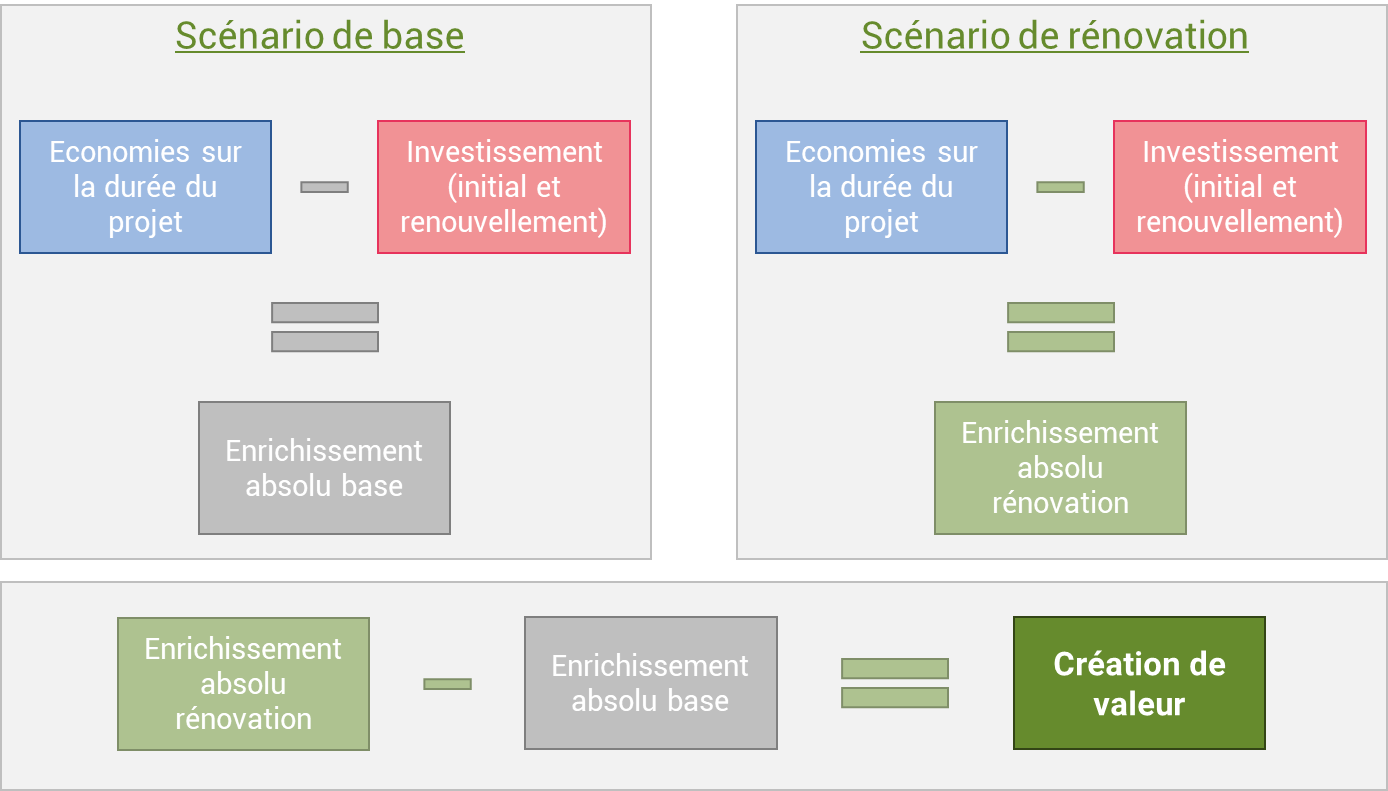

L’approche en enrichissement absolu

Cette approche consiste à sommer les flux monétaires sur la durée du projet. Elle s’apparente au calcul de la valeur actuelle nette (VAN). Cependant, le calcul est simplifié en ne sommant sur la durée du projet que les gains sur les factures et en soustrayant les investissements (initial et renouvellement). La différence de cet indicateur par rapport à celui d’un scénario de base (vie courante du bâtiment) permet d’estimer la « création de valeur » par rapport à ce scénario. Le scénario de base peut déjà être source d’économies, par exemple du fait du renouvellement d’équipements anciens.

La comparaison de la donnée « création de valeur » pour différents scénarios permet d’accompagner le choix des travaux de rénovation à réaliser.

Afin d’aider les maîtres d’ouvrage que nous accompagnons dans leur prise de décision sur les projets de rénovation du bâtiment, Florès développe un outil interne d’évaluation économique. L’objectif de cet outil est de pouvoir conseiller les maîtres d’ouvrage sur les opérations qui sont les plus pertinentes à réaliser en fonction de leurs capacités financières et ambitions environnementales !

L.P.