Dommage-ouvrage, GPA, loi Spinetta, décennale, responsabilité, garantie… pas facile de s’y retrouver !

Florès se lance le défi de clarifier les grands principes de l’assurance construction en moins de 10 minutes !

L’assurance construction a été instaurée par la loi de janvier 1978 dite « loi Spinetta ». Son rôle est de couvrir les dommages matériels liés aux travaux de construction et survenant dans les dix ans à compter de la réception de l’ouvrage.

Les objectifs de la loi sont clairs : protéger le maître d’ouvrage et l’indemniser rapidement, garantir une couverture durable dans le temps, lutter contre la sous-assurance dans le BTP, responsabiliser les acteurs, et in fine, améliorer la qualité de la construction.

Un principe fondateur : le système de double assurance obligatoire

Le système de l’assurance construction, tel qu’institué par la loi Spinetta, repose sur un principe de double assurance obligatoire, on parle de « système à double détente ».

On retrouve d’une part, l’assurance du maître d’ouvrage dite assurance « dommage-ouvrage » (DO), et d’autre part, l’assurance des constructeurs (maîtres d’œuvre et entrepreneurs) dite assurance de « responsabilité civile décennale » (RCD).

En cas de dommages matériels sur l’ouvrage moins de dix ans après réception de l’ouvrage, l’assurance dommage-ouvrage (DO) indemnise directement le maître d’ouvrage, avant toute recherche de responsabilité et toute décision de justice. L’assureur du maître d’ouvrage se tourne ensuite vers les assureurs des constructeurs (RDC) pour rembourser le coût final des dommages préfinancés par l’assurance dommage-ouvrage. L’intérêt de ce système à double détente est de permettre l’indemnisation rapide du maître d’ouvrage en cas de malfaçon (généralement dans un délai de 3 mois).

Les risques couverts sont les dommages qui peuvent « compromettre la solidité ou la stabilité de l’ouvrage » (exemple : affaissement, fissures importantes…) ou rendre la construction impropre à sa destination. Il s’agit également des dommages affectant la solidité des « éléments d’équipement indissociables de l’ouvrage », c’est-à-dire des éléments qui ne peuvent pas être retirés sans abîmer l’ouvrage (exemple : réseau encastré, chape de béton…).

Par ailleurs, en cas de dommages immatériels causés par la construction, c’est la responsabilité civile des constructeurs qui sera recherchée. Ces derniers sont donc fortement incités à souscrire à une assurance de responsabilité civile professionnelle (RC). Cette assurance est obligatoire pour l’architecte.

L’assurance obligatoire : qui est concerné ?

Quels types de travaux ?

Tous les travaux de construction sont soumis à assurance, en dehors des ouvrages maritimes ou fluviaux, d’infrastructures de transports, de traitement des déchets, de voirie, transport d’énergie ou de télécommunication….(voir liste exhaustive dans l’article L243-1-1 du Code des Assurances).

En cas de réhabilitation ou rénovation, les travaux doivent également être assurés pour les dommages matériels sur l’ouvrage.

Par contre, les ouvrages existants à l’ouverture du chantier, non incorporés à la construction neuve, et les ouvrages réalisés à l’étranger ne sont pas soumis à cette obligation. Les travaux d’entretien sont eux aussi dispensés de l’obligation d’assurance.

Quels acteurs ?

L’assurance construction concerne deux familles d’acteurs de la construction : le maître d’ouvrage d’une part, les constructeurs d’autre part.

Plus précisément, la DO concerne le maître d’ouvrage ou assimilé, c’est-à-dire le maître d’ouvrage sauf exceptions (*), le vendeur d’un ouvrage qu’il a construit ou fait construire (vente après achèvement, VEFA, vendeur sur plans…), le mandataire ou maître d’ouvrage délégué ou encore le promoteur immobilier.

La RCD concerne quant à elle les constructeurs ou assimilés, c’est-à-dire : l’architecte, les BET, l’économiste, les entrepreneurs et tous les contractants du maître d’ouvrage comme le contrôleur technique, à l’exception du coordinateur SPS.

Sauf exceptions définies par la loi et la jurisprudence, tous les travaux de construction, réhabilitation ou rénovation de bâtiments sont soumis à l’assurance construction obligatoire. Les travaux d’entretien en sont dispensés. Il appartient au maître d’ouvrage ou propriétaire de vérifier que cette obligation est bien respectée.

Des assurances en complément…

Aux assurances obligatoires s’ajoutent des assurances complémentaires facultatives.

Parmi les plus courantes, on retrouve des assurances à destination du maître d’ouvrage comme l’assurance tous risques chantier (TRC) ou la police unique du constructeur (PUC) qui inclue la DO.

L’architecte pourra quant à lui compléter sa couverture par des extensions de sa RCD : options garantie biennale de bon fonctionnement (GBF), garantie des dommages aux existants (GDE) ou encore garantie de responsabilité du sous-traitant en cas de dommages de nature décennale (GR sous-traitant).

Enfin, la RDC des entrepreneurs pourra être étendue par des assurances du type garantie du parfait achèvement (GPA), garantie de bon fonctionnement (GBF) ou encore garantie de livraison.

Selon le projet, le type de maître d’ouvrage, il sera parfois plus prudent de souscrire à des assurances supplémentaires. Le maître d’ouvrage se rapprochera de son assureur pour estimer l’intérêt de souscrire ou non à ces polices complémentaires, au cas par cas.

En bref….

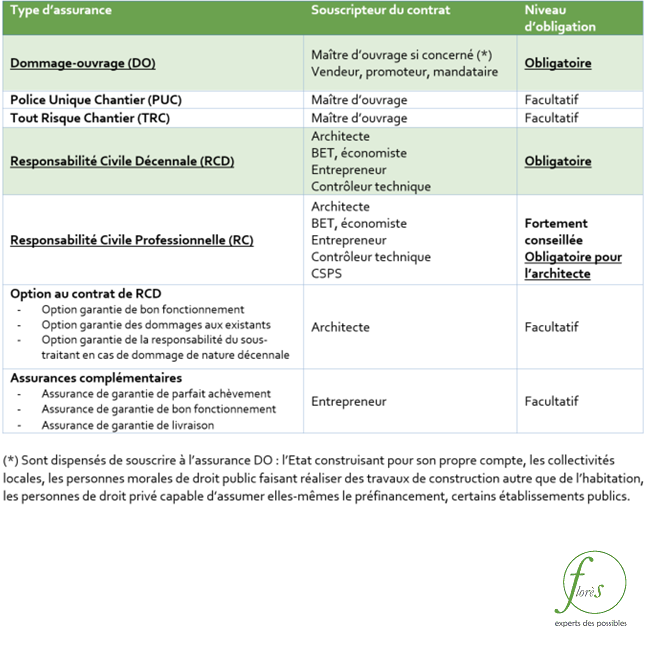

Quelle assurance, pour qui et avec quel niveau d’obligation ? Le tableau suivant récapitule les grands principes de l’assurance construction.

Attention : On l’a vu dans cet article, l’assurance construction regorge d’exceptions et cas particuliers : ce tableau est donné à titre indicatif et ne prétend pas être exhaustif. Chaque cas est unique, et nous encourageons donc fortement les maîtres d’ouvrage à se tourner vers leur assureur avant tous travaux !

A.R.